対人・対物賠償は必ず「無制限」にすべし!

自動車保険(任意保険)は複数の保険がセットされた商品ですが、その中でも最も重要でメインとなるのが「対人賠償保険」と「対物賠償保険」です。

「自動車保険はなるべくローコストに抑えたい」と希望する場合、これらの補償上限額を「1億円」などに設定して保険料を節約することもできなくはありません。

しかし、この2つの保険は必ず限度額を「無制限」にしなければなりません。

ではそもそも「対人賠償保険」「対物賠償保険」とはどんなものでしょうか?そしてなぜ、これらの賠償限度は必ず「無制限」とすべきなのでしょうか?

以下にわかりやすく解説します。

対人賠償保険とは?

まず、自動車保険(任意保険)の基本的な構成は以下のようになっています(どの損保会社でもほぼ共通)。

- 対人賠償保険

- 対物賠償保険

- 人身傷害保険

- 搭乗者傷害保険

- 車両保険

- 無保険車傷害保険

- 自損事故保険

この中の「対人賠償保険」とは、わかりやすく言えば他人への補償です。

自動車事故を起こして相手の車に乗っている人、歩行者、自分の車の同乗者などをケガ、死亡させてしまうと、法律上の損害賠償責任が発生します。

その賠償額が自賠責保険(強制保険)から支払われる保険金額をオーバーする部分について補償するのが対人賠償保険です。

自賠責保険の限度額

死亡 :3000万円

ケガ:120万円

※例えば、自動車事故で他人を死亡させて5000万円の賠償義務が生じた場合、5000万円-3000万円=2000万円が対人賠償保険によって支払われる

自動車保険の中でも使う可能性が高く、金額も大きくなりやすい対人賠償保険は最も重要な保険と言えます。

対物賠償保険とは?

対人賠償保険と同じくらい重要なのが「対物賠償保険」です。こちらもわかりやすく言えば他人の財物への補償です。

自動車事故において「他人の財物」と言えば真っ先に「ぶつけた相手の車」が思い浮かびます。

例:不注意で前方を走っている車に追突して相手の車の後方部がへこんでしまった

確かに上記のようなケースは対物賠償保険が適用されますが、対物賠償保険がカバーするのはこうした「相手の車」の補償のみではありません。

電柱やガードレール、信号機、建物、店舗、家屋、電車、線路、トラックの積み荷なども補償の対象となります。

また、財物のみならず事故によって発生した間接的な損害についても対物賠償保険はその対象となります。

例えば営業中のコンビニやパチンコ店に車が突っ込んで店舗が破壊されて休業を余儀なくされた場合には、その休業損害や営業損失なども補償されます。

対物賠償保険も対人賠償保険にならんで使う可能性の高い保険であり、この2つは自動車保険の中で最も重要度が高いものです。

なぜ対人・対物ともに「無制限」にすべきなのか?

自動車保険の中で最も重要度の高い「対人賠償保険」と「対物賠償保険」。

当サイトは「ローコストで大きな安心」をコンセプトにしており、なるべく不要な補償はつけずに必要最低限の内容を提案していますが、このふたつの保険については節約は考えずに補償限度額を必ず「無制限」とすることをおすすめしています。

当サイトおすすめプラン

対人賠償保険:無制限

対物賠償保険:無制限

人身傷害保険:3000万円

搭乗者傷害保険:不要

車両保険:状況によって必要

必要な特約

★弁護士費用の補償

★対物超過修理費用の補償

★ファミリーバイク特約(原付バイク所有者のみ)

※「無保険車傷害保険」と「自損事故保険」は自動セットされるので検討対象外。

その理由は、以下の3つにまとめられます。

「無制限」の理由1:巨額の賠償となるケースがある!

過去のケースを見てみると対人賠償、対物賠償ともに賠償額が1億円を軽く超える高額判例がいくつも出ており、こうした事故を起こしてしまった場合は「無制限」でなければ対応しきれません。

過去の判例&賠償額を挙げると以下のようになります。

対人賠償

★29才会社員(男性)に後遺障害→賠償額:3億8281万円

★25才大学研究員(男性)に後遺障害→賠償額:3億5978万円17才

★高校生(男性)に後遺障害→賠償額:3億3678万円

対物賠償

★トラックの積載の呉服や洋服に損害→賠償額:2億6135万円

★パチンコ店舗の破損→賠償額:1億3580万円

★電車、線路、家屋を破損→:賠償額:1億2036万円

ほとんどの人にとってはこれほどの損害賠償額を自己負担で払いきることは不可能であり、実際にこうしたケースに遭遇してしまうと、もう自己破産してしまうしかありません。

すると被害者のほうも事故に対する十分な補償が受けられないままとなってしまいます。

お互いのこうした不幸を防ぐためにも、限度額は必ず「無制限」と設定する必要があります。

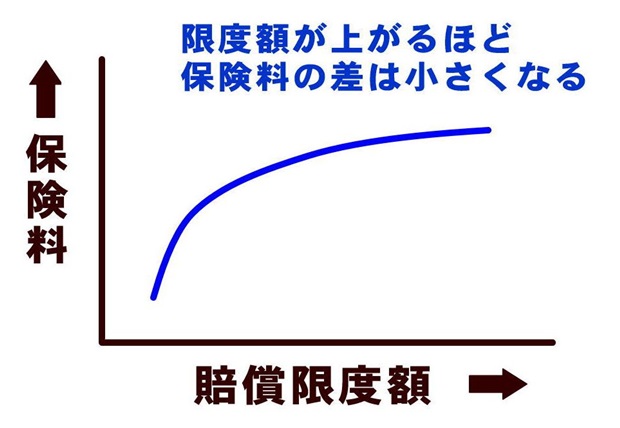

「無制限」の理由2:上限を変えても保険料に大きな違いはないから

対人・対物賠償で「無制限」を選ばないなら、例えば「限度額1億円」に設定することなどが考えられます。

しかしこの場合、保険料に大きな差は出ません。せいぜい年間で数百円程度です。

一般的に自動車保険においては保険料と賠償金の関係は正比例しておらず、賠償金の限度額が高くなればなるほど保険料の差は小さくなっていきます。

これは、億単位の損害賠償が発生する確率が低いことに由来しています。

<保険料と賠償限度額の関係のイメージ>

そもそも保険プランは、保障内容とコストパフォーマンスのバランスを踏まえて決めていくものです。

保険料にわずかな差しか無いのであれば、限度額を「1億円」などの制限する必要は薄く、「無制限」にしておくのが賢い選択です。

「無制限」の理由3:上限を超えると示談交渉してくれないことがある!

通常、自動車事故を起こして自分に損害賠償が生じた場合は損保会社が代理で示談交渉にあたります。保険金を支払う損保会社も当事者となるからです。

しかしその賠償額が損保会社の賠償上限額を超えている場合には、損保会社は示談代行を放棄することがあります。

あくまで賠償限度額までしか交渉ができないからです。

例えば対物賠償保険を上限2000万円に設定して5000万円以上の賠償義務が生じかねない事故を起こした場合、損保会社から「2000万円までは無条件でお支払いしますので、交渉はそちらでお願いします」と言い渡されることがあるのです。

そうなると自ら相手側と交渉していくか、新たに自動車事故の対応にくわしい弁護士(比率的に決して多くはいません)を探してお金を払って依頼するしかありません。

わずかな保険料の差をケチったばかりにこうしたケースを招く可能性を抱えるのは決して賢い選択とは言えません。

まとめ

自動車保険において最もメインとなる対人賠償保険と対物賠償保険。

このふたつは使用する可能性が高く賠償額も巨額となり得るので補償上限は必ず「無制限」と設定しましょう。